【通勤費管理】バス通勤の精算 を効率化しコストの最適化を図る方法!

バス通勤の精算 をする場合の考え方ですが、一般的には以下の3つの選択肢があります。

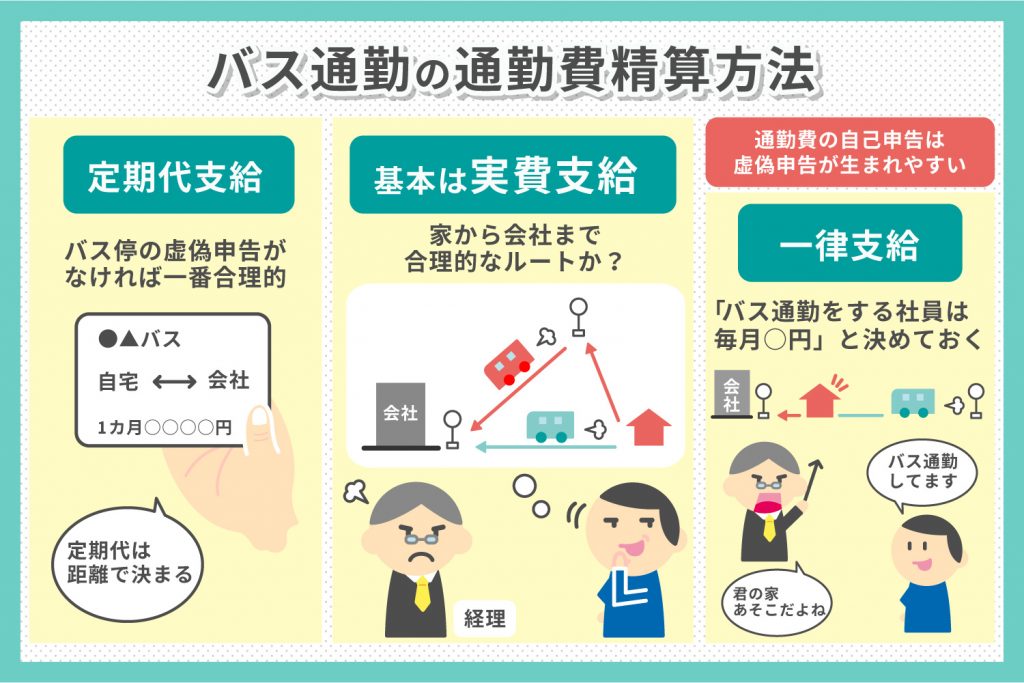

・実費支給

・通勤手当支給(定期代)

・一律金額支給

基本的にはバスの路線や経路を社員に自己申告してもらうのがよいでしょう。

しかし、社員の自己申告に任せた場合、虚偽申告をされても気づきにくいというデメリットがあります。

ムダのない通勤手当の支給ができるよう、バス通勤の精算に関する情報をまとめましたので是非ご参考にしてください。

毎月同じような処理を行う社員の通勤手当の精算

通勤費管理システムを使って、通勤経路や金額の判断を標準化するのがベスト。

今回は、現在行っている通勤費精算を効率化したい企業の方や、これから社員の通勤費精算をはじめる企業の方に向けて、バスを含む公共交通機関を使った通勤費精算のやり方と注意点をご紹介します。

バス通勤の社員に対して通勤費精算を行う3つの方法

前述の通り、バスで通勤する社員に対しての通勤費精算は、「実費支給」、「通勤手当支給(定期代)」、「一律金額支給」の3つがあります。

それぞれの特徴について、下記にまとめました。

1)実費で支給をする

バスなどの公共交通機関を使っている社員に通勤費を支給する場合、実際にかかった費用のみを支給する方法になります。

月によって出勤する日数が異なる場合や、定期代を支給する金額以下になる場合に行われることが多い方法です。

例えば、社員の自宅に近いバス停から会社の最寄りにあるバス停までの通勤費が発生する場合、一旦立て替えてもらい、翌月以降の給与に実際に出勤した日数に応じて、

通勤手当として精算するというパターンです。

この時のポイントは「支給するのは家から会社までの合理的なルートにかかった通勤費のみ」といったルールを就業規則などであらかじめ作成しておくことです。

通勤費を支給するかどうか、いくらまで支給するのか、またどのような計算方法で支給するのかは、原則会社側が決めます。

通勤手当についてルール作りをしていない場合、わざと遠回りしたルートを申告して通勤費を多く手に入れる虚偽申告が起こった時、社員を処罰するのが難しくなってしまいます。

社員の不正を予防するためにも、通勤費精算を始める場合はルール整備に力を入れる必要があります。

2)定期代=通勤手当として支給する

バス通勤する社員の通勤費精算時、手続きとして簡単なのが「定期代」の支給です。

1ヶ月、3ヶ月、6カ月などの定期券を社員に取得してもらい、その費用を翌月に通勤費として精算すれば手当の管理が楽になります。

※事業者によって、6カ月のバスの定期券が存在しない場合もあります。

定期券の金額は出発地と到着地の距離で決まるため、最寄りのバス停の位置を虚偽申告しているケースを除けば、通勤費を多く支給したり、逆に少なく支給したりしてしまうといった心配もありません。

社員側も、定期券があればバスに乗り降りする際小銭を用意したり、電子マネーの残高を気にしたりしなくてよいため便利でしょう。

3)毎月一律の金額を支給をする

「バス通勤をする社員は毎月○○○○円」といった形で、通勤費を一律支給してしまうという方法もあります。

実費精算、そして定期代の支給よりもさらに経理業務は簡単になりますが、一律支給をすると会社の近くに住んでいる社員が得をしがちです。

本来ならバス通勤が必要でない近隣の社員もバス通勤をしていると申告し、通勤費を不正に受給するなどの可能性もあります。

「通勤費の申請は会社から○キロメートル以上離れた場所に住んでいる社員のみ」といった制限も、就業規則に記載しておきましょう。

POINT 通勤費の自己申告制は虚偽申告が生まれやすい

バス等の公共交通機関を使う通勤費精算のデメリットは、バスの実費や定期代を自己申告制にすると虚偽申告が生まれやすいことです。

とくに社員数が多い場合、ひとりひとりの住所と最寄りのバス停を調べ、適切な料金なのかを調べるのは並大抵のことではありません。

都内など、複数の路線を利用できる地域の場合は、バスの路線を変えただけで料金が変わってしまいます。手作業で管理すると、確認が追いつきません。

また、よくあるケースとしては、会社の規定で自宅から最寄り駅までの距離が2キロ以上の場合、バス通勤を許可される規定にもかかわらず、実際には1.5キロしかないのに申請をされてしまうことがあります。

手作業で作業をすると膨大な時間がかかってしまうため、本来はキチンとチェックしなければならないのに、全くチェックもされず、支給されてしまい本人が故意ではないにもかかわらず不正受給に繋がってしまうケースていない場合もあります。

通勤手当は一定額まで非課税になるため、社員の士気を上げるには最適

バスなどの公共交通機関を使ったことに対して支給する通勤手当は、月に15万円までが非課税限度額になります。

もし通勤手当を支給する代わりに基本給をアップすると、所得税や住民税が高くなってしまうため、手取りとして手元に残るお金は少なくなってしまいます。

しかし、非課税制度を利用して通勤費を支給すれば、社員は手取りを減らす必要がありません。手取りの増額は、社員のモチベーションアップに最適な方法のひとつと言って良いでしょう。

通勤費の計算や手間を増やさずにスムーズに処理するには、通勤費管理システムの導入をお勧めします。

お問い合わせはこちら

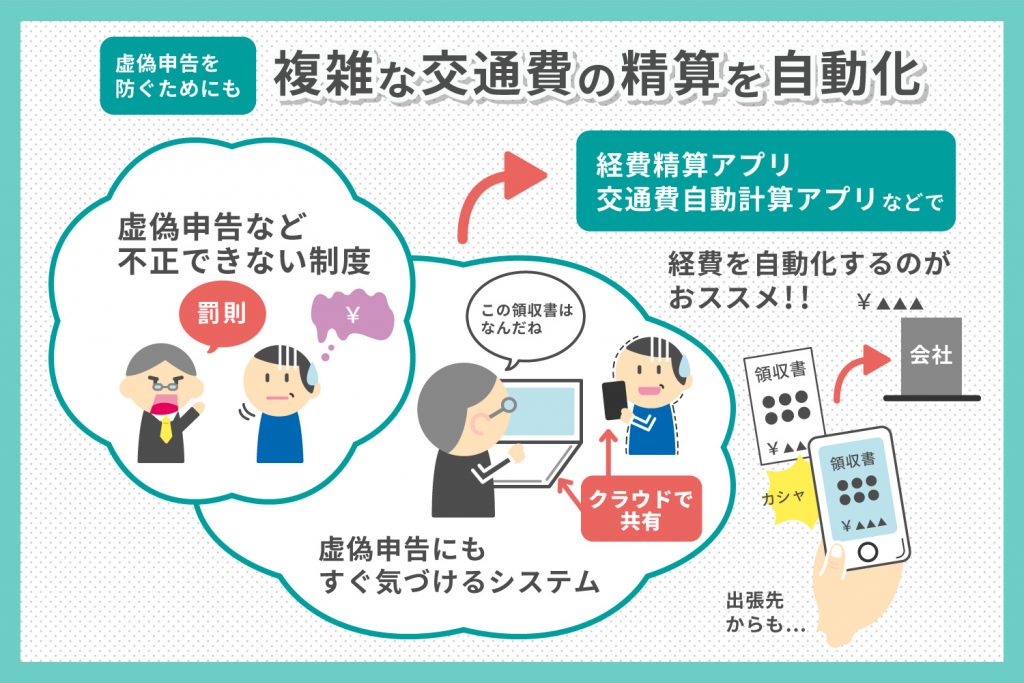

参考情報:交通費精算でも、虚偽申請はおこりがち?経費精算での不正やミスを撲滅する

経費精算業務でも同様に、虚偽申告などの不正を防ぐためには、そもそも不正ができないような制度や、虚偽申告があってもすぐに気づけるようなシステムがあることが理想です。

通勤費とは異なりますが、「交通費」をはじめとする経費精算業務は毎月発生するため、日々大量の確認作業をしていると他の業務ができなくなってしまいます。

人力に頼るとミスも出やすいですし、時間もかかってしまうので、経費精算を自動化、または半自動化できるシステムやツールを取り入れるのがおすすめです。

出張や仮払い精算など、営業活動を行う際に使った経費の精算も、より簡単にできるようになるでしょう。

お問い合わせはこちら

通勤費の不正受給を防ぐ方法についてご紹介!

無料!!ホワイトペーパーダウンロード

資料請求や説明のご依頼は、

お電話またはフォームよりお気軽にご連絡ください。