通勤費の課税 ・非課税 について注意すべきポイント

皆さんの会社では通勤費の課税計算は正しく処理されているでしょうか?

企業によっては、通勤費のすべてが非課税対象だと誤認し、想定以上の税金が課せられているケースがあります。本稿では、そんな通勤費の課税・非課税のポイントを紹介しますので、この機会に通勤費の課税について詳しく知っていただければと思います。

通勤費の課税にまつわる話

通勤費というのは、文字通り従業員が会社に通勤する際に支払う諸費用である手当のことです。

通勤費は本来支給義務はありませんが、多くの会社は通勤費を負担し、従業員によって通勤費が異なるためそれぞれに合わせた金額を給与と一緒に手当として支給しています。

通勤費は給与計算において、限度額まで非課税通勤費として処理できます。つまり、給与と一緒に計算はするものの課税所得に含めず、税金(所得税)がかからないお金ということです。

会社が毎月、従業員の給与から源泉徴収を行いますが、非課税となる通勤費を誤って課税通勤費として処理すると、通常以上に所得税が増えて手取り金額が変わってしまうので注意しなければいけません。

代表取締役、役員、扶養のパートやアルバイトであっても通勤に使われる費用に関しては非課税通勤費として処理できます。

ちなみに、社会保険(健康保険・厚生年金)および労働保険(雇用保険労災保険)の料金計算には通勤費も含まれます。

したがって、通勤費の大小は、健康保険料や年金の額に影響を与えるということになります。

非課税と聞くとすべての計算対象から除外すると考えられがちですが、これらの社会保険・労働保険の料金計算には課税・非課税にかかわらず通勤費も含まれるので注意しましょう。

参考までに、保険料の計算方法を記載しておきます。

社会保険の計算方法(健康保険・厚生年金)

健康保険・厚生年金の計算ベースとなる給料の金額を標準報酬月額と呼び、毎年4~6月の報酬(基本給に通勤費や各種手当を含む)の平均を、健康保険組合等の定める標準報酬月額表に当てはめて標準報酬月額を決定します。これに保険料率をかけた金額が健康保険・厚生年金として給与から控除されます。

雇用保険の計算方法

雇用保険料は、雇用保険料率×賃金で計算されます。

※賃金には、基本給の他に通勤費や各種手当(深夜手当や賞与)なども含まれます。

※雇用保険料率は厚生労働省より毎年発表されています。

保険料率に関しては年度毎に変更されているので、厚生労働省のホームページ等から確認することをおすすめします。

労災保険の計算方法

労災保険は、前年度1年間分の全従業員の賃金総額に、事業ごとに定められた保険料率を掛けて計算されます。

※企業単位ではなく事業所単位で行う必要がありますので注意してください。

※賃金には、全従業員(事業主や法人役員など労災保険に加入できない人は除く)の基本給の他に通勤費や各種手当(深夜手当や賞与)なども含まれます。

このように、通勤費が非課税の対象になるのはあくまで所得税だけなので注意してください。

非課税の対象になる通勤費の範囲

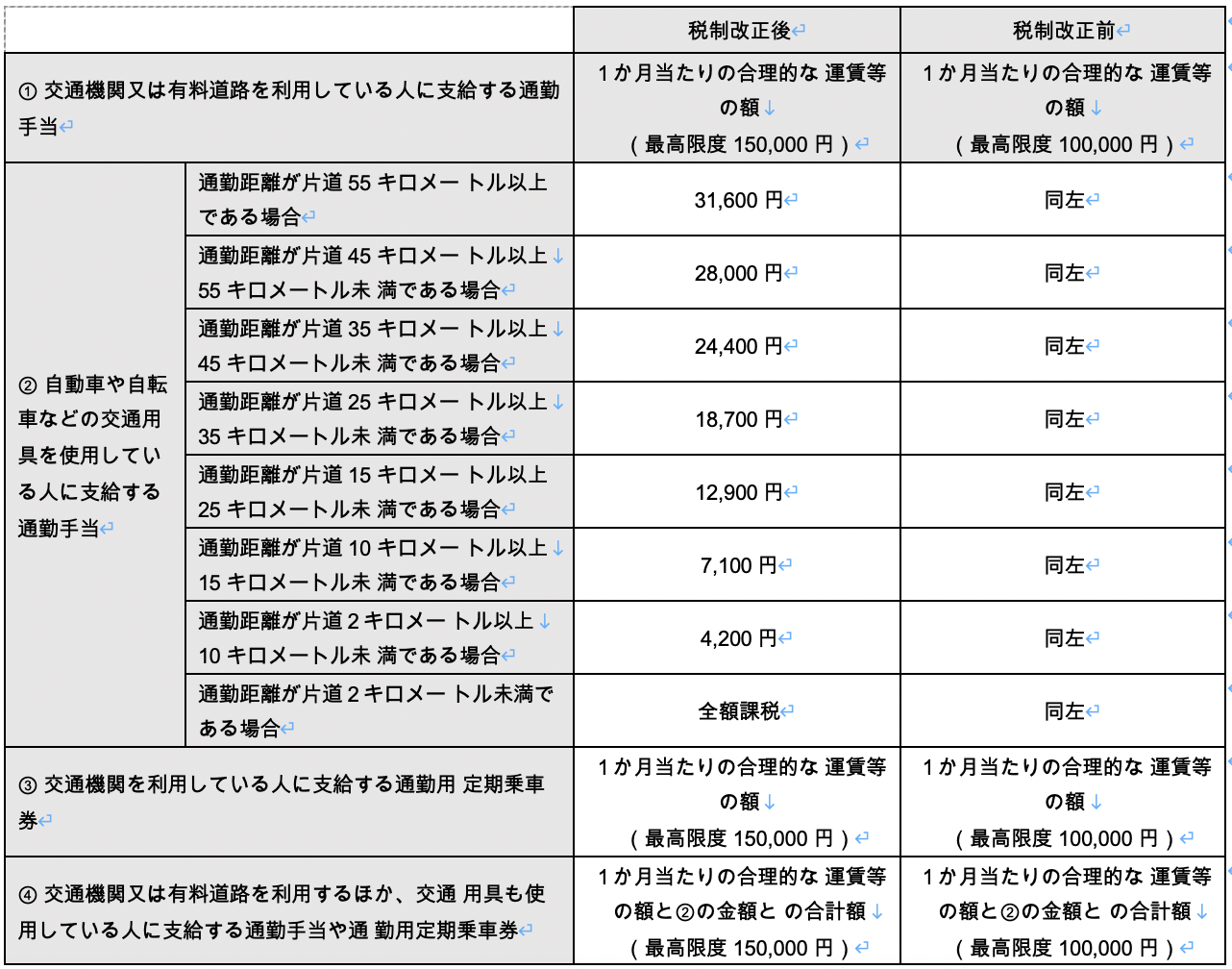

通勤費はいくら支給しても非課税対象というわけではありません。非課税対象となる金額は法令により明確に決められています。また、通勤費の非課税限度額は平成28年度の税制改正以降、定期代が10万円から15万円になるなど、一部の項目の非課税限度額が引き上げられているのでその点にもご注目ください。

引用:国税庁『通勤手当の非課税限度額の引上げについて』

このように通勤費の非課税限度額が決められているので、それを超えた通勤費支給額は課税通勤費として所得税計算の対象として、給与に含めなければいけません。

通勤費を支給する際は一般的に実費支給や定期券代金を支給することが多いでしょう。実は、通勤費は手当として定額での支給が可能です。

手当とは給与において、基本給のほかに諸費用として従業員に支払う賃金を指します。扶養手当や住宅手当、資格手当などが該当します。これらの支給の有無や支給額は会社ごとに設定でき、通勤費に関しても通勤手当として定額支給が可能です。

通勤費が課税対象となるケース

前述のように通勤費は非課税限度額の範囲内ならば税金がかかりません。しかし、以下のようなケースでは課税対象になってしまうので注意してください。

- 上記非課税限度額表の枠を超えて通勤費がかかっている

- 会社に無断でマイカー通勤や自転車通勤をし、それを会社に請求している

- 正規ルートで通勤していない(最短距離ではない通勤費を請求しているなど)

- 新幹線のグリーン車料金

基本的には、最も経済的かつ合理的な経路および方法によって通勤した場合のみ、非課税対象の範囲になります。最近では健康のためといって正規ルートの1駅前から歩いて出社するビジネスパーソンが多いですが、会社規定によっては課税対象になってしまう可能性があるので注意しましょう。

通勤費が非課税対象枠から外れた場合、非課税限度額を超えた部分は課税対象として給与に含めなければいけません。たとえば片道2キロメートル以上10キロメートル未満のマイカー通勤をしていて、通勤手当として1万円を定額支給している場合、非課税対象限度額の4,200円を除いた5,800円が課税対象となります。

「通勤費は非課税」という言葉をそのまま受け取らないように注意しましょう

非課税限度額に収まり、かつ非課税対象枠を外れていない通勤費に関しては非課税として従業員に支給できます。また、課税・非課税にかかわらず従業員に支給した通勤費の全額は損金として計上できます。その際の勘定科目は「旅費交通費」です。

こうした事実から、「通勤費は非課税」という言葉をそのままに受け止めて、すべての通勤費は非課税対象なのだと認識している方が少なからずいます。通勤費の課税・非課税を間違えないためにも、本稿で紹介した内容を念頭に置きながら、会社が支給する通勤費について考えていただければ幸いです。

当社製品については下記よりお問い合わせください。

お問い合わせはこちら

14日間無料トライアルページ

資料請求や説明のご依頼は、

お電話またはフォームよりお気軽にご連絡ください。