通勤費 で課税になる・ならないの違いは?非課税の限度額はいくら?

あなたのお給料の中に通勤にかかったお金は「通勤費」として支給されます。通勤費は非課税ですが、課税の対象になる場合もあります。課税と非課税の明確な違いは何なのでしょうか?

ここではその違いについて解説していきます。また、非課税の際の限度額にもまとめていきます。

なぜ通勤費は非課税なの?

給料は額面の中から様々な項目のお金が引かれて手元に残ります。社会保険料など控除される項目に関しては、控除なので税金として引かれているわけではありません。税金としては所得税が引かれています。この所得税ですが、通勤費は抜いた金額から計算されます。つまり、通勤費は所得としては計上されないのです。

理由としては、通勤費はあくまで通勤するためにかかった費用なので、元々マイナスになった分が返ってくるだけで、プラスにはならないから所得とはならないのです。

非課税でも”限度額”がある

課税されないのはある一定の金額までです。限度額を超えると通勤費も課税対象になるので注意が必要です。それでは、その”限度”はどれくらいなのか見ていきましょう。

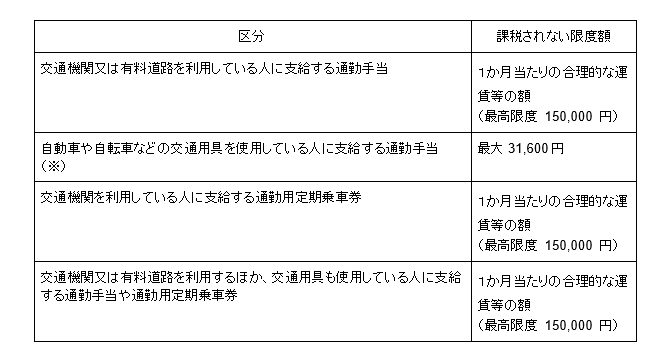

以下は国税庁が定めている通勤手当の限度額になります。

国税庁が発表している通勤費の非課税限度額

(平成28年度の税制改正)

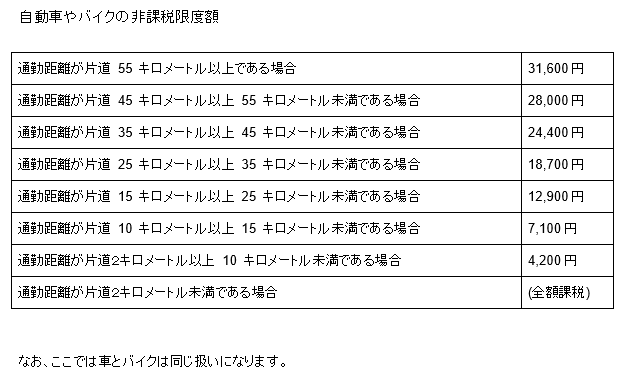

※自動車やバイクに関しての非課税限度額の詳細は以下の項目で解説します。

詳細は税務署が参照している以下の資料をご確認ください。

上の表に記載している「課税されない限度額」よりも多くの通勤費を会社から支給された場合、課税の対象となるということです。

課税になる場合とならない場合の違いはなに?

限度額を超える以外で、通勤費が課税の対象になる場合があります。それは「通勤費が合理的であるかどうか」がポイントです。

たとえば、電車で、210円で行けるところを、自家用車で有料道路を使った場合などは課税の対象になります。他にもグリーン車などの有料となる特別車両に乗った場合も課税扱いとなります。つまり、目的地まで最安・最短のルートであれば非課税ですが、そうでないと課税の対象になるということです。

ちょっと待った!課税対象になる落とし穴

限度額を超えていなくて、合理的な金額であれば通勤費は非課税です。

しかし、給与の中に通勤費を含めた場合は課税の対象になります。

通常、通勤費は給与とは別項目で支給されますが、給与とまとめて通勤費を支給された場合は、課税となるので注意が必要です。

非課税限度額を超えた場合の対処方法

課税になる落とし穴として、給与の中に通勤費が含まれると課税となると記載しましたが、限度額を超えた場合は給与の中に超過分の通勤費を含める必要があります。そうすることによって、所得税として引かれます。

たとえば、通勤距離が10キロメートルのところをマイカーで通勤している人の通勤費が8000円なら、7100円分は非課税ですが、900円分は課税となるということです。

今の通勤方法を見直してみよう

通勤費が課税になる場合とならない場合の違いや限度額についてまとめてきました。これらを知ることで、どんなルートで、どんな手段で通勤するか変わってくる方もいることでしょう。知らないことによって、引かれなくていいお金が引かれてしまった…ということがないように、今一度あなたの通勤方法に見直してみてはいかがでしょうか?

お問い合わせはこちら

14日間無料トライアルページ

資料請求や説明のご依頼は、

お電話またはフォームよりお気軽にご連絡ください。