【通勤費管理】 車通勤の場合の通勤費精算について

車通勤をする社員がいる場合、法律のルールで交通費の一部が非課税になるため、交通費精算の手続きが複雑になります。

車通勤をする人・公共交通機関を使う人・出張等で交通費精算を行う人が入り乱れると、手作業で経理を行うのが大変です。

だからこそ、車通勤の社員がいる企業は交通費精算を手助けしてくれるシステムやツールを使いましょう。

今回は、車通勤の交通費精算をする方法や、交通費精算する場合の注意点について解説します。

基本給とは別に、就業規則などで会社が社員に支給する手当のひとつが交通費です。

交通費といっても、通勤に電車を使う社員とマイカーを使う社員では支給額が異なります。

経費の精算手続きを間違えると、会社の損金処理にも影響が出てしまうので、手続き上のミスを減らすために車通勤の交通費精算について知っておきましょう。

.jpg)

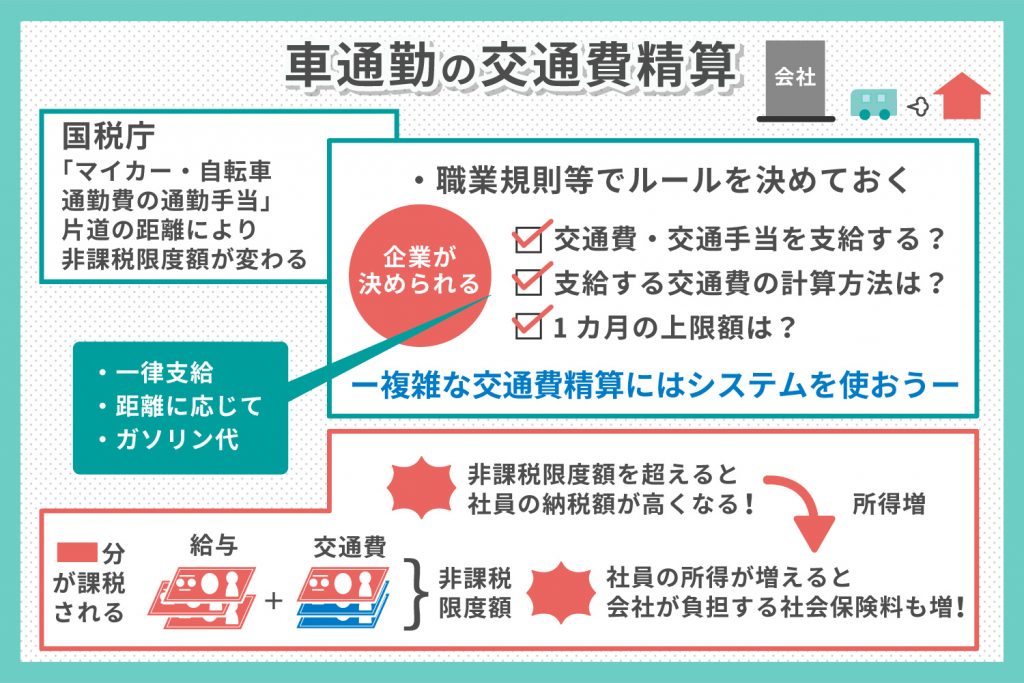

車通勤の場合は交通費が一定額まで非課税になる

まずは、車通勤の交通費精算について考える際、最低限知っておきたい非課税限度額について説明します。

走行距離によって変わる「マイカー・自転車通勤者の通勤手当限度額」

会社が社員に対して支払う通勤手当は、公共交通機関なら一定額まで非課税です。

月収20万円の社員に対して毎月1万円の交通費を支給すると、月収は総額21万円になります。

しかし、支給される交通費が非課税限度額以下なら、所得税や住民税の税額計算の対象になるのは、月収20万円の部分だけ。

21万円もらい、20万円の収入に対して税がかかることになるため、その分社員の税が安くなります。

ただ、車通勤をしている場合の非課税限度額は一律ではありません。

国税庁が定める「マイカー・自転車通勤者の通勤手当」は、片道の通勤距離に応じて非課税限度額が変わります。

車通勤の非課税限度額は、最低額が片道の通勤距離が2キロメートル以上10キロメートル未満で月々4,200円。最高額は、55キロメートル以上の月々31,600円です。

お問い合わせ・資料請求はこちらから>>こちらをクリック

車通勤の場合の交通費精算は一律支給、距離別に支給などがある

続いて、社員が車通勤している場合、交通費精算はどのように行うのかを説明します。

距離に関係なく一律料金を支給する

最も簡単な手続きは、距離について考えず、車通勤している人全員に同じ交通手当を支給することです。

しかし、このやり方では会社の近くに住んでいる社員と遠くに住んでいる社員との間に待遇差が出てしまうため、不平等な精算方法となります。

距離ごとに料金を決めておけば簡単に通勤交通費精算ができる

実務的におすすめなのが、「片道1キロメートルあたり○円」と決め、距離に応じて交通手当を支給する方法です。

出勤日数と片道の通勤距離、1ヶ月あたりの非課税限度額から1キロメートルあたりの支給額を出してしまえば、実際の通勤距離に合わせて支給する交通手当の金額を計算することができます。

仮に、1ヶ月に最大で22日出勤する社員が、片道17キロメートルの距離を車通勤するとしましょう。1ヶ月間の最高通勤距離は、

22日×17キロメートル=374キロメートル

となります。

片道の通勤距離が10キロメートル以上25キロメートル未満の場合、非課税限度額は12,900円なので、片道通勤1キロメートルあたりの交通手当は、

12,900円÷374キロメートル=約34.5円

と計算できるでしょう。

実際には、支給する交通手当の金額や金額計算は企業側が決められるので、上記の計算をそのまま使う必要はありません。

何らかの基準を作って、有給や病欠、出張等で車通勤が少なければ支給する交通費を減額できるシステムがあれば、交通費を余分に支払うことはなくなります。

通勤費管理システムの詳細はこちら>>こちらをクリック

ガソリン料金を使った交通費精算も可能

通勤距離ではなく、ガソリン料金を基準にすることも可能です。ガソリンの値段を車の燃費で割ると、1キロメートルあたりのガソリン代を計算できます。あとは、消費したガソリンの量にガソリン代をかけるだけです。

なるべく実費で交通費精算をしたい、社員の私用車で営業してもらう機会があるため、通勤時のように毎日決まった距離を走るわけではないといった企業におすすめの交通費精算方法といえるでしょう。

お問い合わせ・資料請求はこちらから>>こちらをクリック

車通勤の交通費精算を行う場合の注意点

車通勤の交通費精算を行う場合、交通費の精算についてあらかじめルールを定めることを忘れないようにしましょう。

また、非課税限度額を超えてしまうと会社と社員が納める税金が高くなるということも頭に入れておくことが必要です。

交通費精算について就業規則等でルールを決めておく

社内に一定のルールがない場合、経理担当者または支店によって支給される交通費の金額に差が出るといったトラブルになりやすいため、社内規則や就業規則で定めておきましょう。

*交通費・交通手当を支給するかどうか

*どのような計算方法で支給する交通費を決めるのか

*1ヶ月の上限はいくらまでなのか

上記の内容を踏まえ、規則に盛り込んでおくことが求められます。

非課税限度額を超えると社員の納税額が高くなる

交通手当の金額が非課税限度額を越えると、社員が納める所得税や住民税が増えます。

社員の所得が増えると、会社が負担する社会保険料も増えてしまうので、できることなら交通費は非課税限度額を越えないように支給しましょう。

複雑な車通勤の交通費精算はシステムを使って効率化しよう

燃費や走行距離によって金額が変わる車通勤の交通費精算は、手作業管理だと経理担当の社員に負担が重くのしかかります。

ミスがあると修正も大変なので、面倒な交通費精算は経費精算システムを使って業務を効率化しましょう。

お問い合わせ・資料請求はこちらから

資料請求や説明のご依頼は、

お電話またはフォームよりお気軽にご連絡ください。